Is het waar dat babyboomers het meeste vermogen bezitten?

Meer ouderen dan ooit tevoren hebben een koophuis (overwaarde!) en er komt een erfenisgolf van 240 miljard euro aan. We zijn de ‘rijkste generatie ooit’. Maar hoe rijk voelen we ons? Wat hebben we nou écht te besteden en waar geven we het aan uit? We vroegen het hoogleraar Dirk Bezemer én ruim 1500 50-plussers.

Volgens het CBS is het duidelijk: gemiddeld genomen zijn ouderen het meest vermogend, met een doorsnee vermogen van €246.000. Een kwart van deze groep heeft zelfs een vermogen van meer dan een half miljoen. Zo klinkt het alsof we allemaal de loterij hebben gewonnen, maar ervaren we dat ook zo? Nee, blijkt uit representatief onderzoek van Plus Magazine onder 1592 panelleden van 50 jaar en ouder.

28 procent vindt zichzelf ‘wel rijk’

Gemiddeld geven de panelleden hun financiële situatie een ruime voldoende: een 7,5 als rapportcijfer. Als we de vraag iets anders stellen, noemt 60 procent de eigen financiële situatie ‘Goed tot zeer goed’. Maar op de vraag ‘In hoeverre zou u zichzelf rijk of arm noemen?’ vindt 64 procent zichzelf ‘niet rijk en niet arm’. 28 procent vindt zichzelf enigszins rijk. Die groep is veel groter dan de groep die zichzelf enigszins arm noemt: 6 procent.

Econoom Dirk Bezemer, hoogleraar financiële ontwikkeling aan de Rijksuniversiteit Groningen: “Rijk is natuurlijk een relatief begrip. Het is maar net met wie je je vergelijkt en we hebben de neiging om ons vooral met mensen uit dezelfde groep te vergelijken. Dan valt de rijkdom misschien mee. Maar als je het vergelijkt met andere groepen en landen, dan zie je dat ouderen nu veel meer vermogen hebben. Dat is bijzonder, want enkele generaties geleden, was oud nog gelijk aan arm. Nu is oud vaker gelijk aan rijk.”

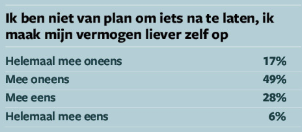

Ik ben niet van plan om iets na te laten, ik maak mijn vermogen zelf op

Arme vrouwen vs. rijke mannen

Het onderzoek maakt ook duidelijk dat mannen en vrouwen een iets ander beeld hebben. Vrouwen noemen zichzelf minder vaak rijk: 27 procent, bij mannen is dat 34 procent. Panelleden met een hoger opleidingsniveau ervaren meer rijkdom dan deelnemers met een lager opleidingsniveau. In de drie grote steden (Amsterdam, Rotterdam, Den Haag) ervaren bewoners de minste rijkdom (23 procent). Buiten de grote steden ervaart men in de regio West het vaakst rijkdom: 32 procent.

We voelen ons dus niet per se ‘rijk’, maar hoe komt het dan dat we volgens de statistieken de rijkste generatie ooit zijn? Hoeveel geld hebben we écht te besteden?

De meerderheid zit onder Jan Modaal

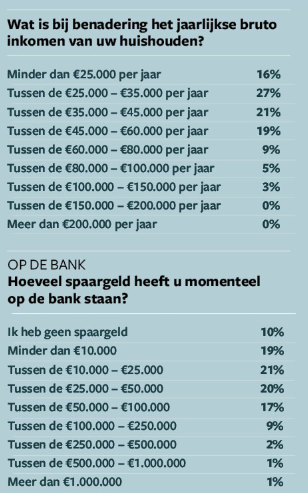

Onze panelleden geven een eerlijk kijkje in hun portemonnee. Daaruit blijkt dat 36 procent per maand meer te besteden heeft dan Jan Modaal. Volgens het Centraal Planbureau (CPB) is een modaal inkomen in 2025 zo’n €46.500 bruto per jaar. De meerderheid (64 procent) zit onder modaal.

Ook wat spaargeld betreft, laat het panel een wat afwisselender beeld zien dan de statistieken. Volgens het CBS hadden 55-plussers zo’n €65.000 tot €70.000 aan bank- en spaartegoeden (data 2022). Gemiddeld komen onze panelleden op €64.725, maar dat beeld wordt vertekend door de uitschieters naar boven. Precies de helft van de ondervraagden (50 procent) heeft niet meer dan €25.000 op de bank staan.

Hoogleraar Bezemer: “We sparen veel in Nederland. Verplicht voor ons pensioen en daarnaast ook nog op de spaarrekening. Dat gaat inmiddels al richting de 500 miljard euro. Al dat oppotten geeft een gevoel van zekerheid, maar is niet goed voor de economie. Wie nu rijk is, wordt alleen maar rijker. Aan de andere kant is er ook een groep die helemaal géén spaargeld heeft. Dat is een serieus probleem.”

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) adviseert een tweepersoonshuishouden met een eigen huis met een gemiddelde waarde van €432.000 (bron: Vereniging Eigen Huis) een flinke buffer aan te houden voor onvoorziene omstandigheden: zo’n €90.000. Vooral voor het eigen huis: onderhoud en verbouw/verduurzaming. Dat geldt voor een kleine groep gelukkigen: één op de acht ondervraagden heeft meer dan €100.000 spaargeld. Aan de andere kant geeft één op de tien ondervraagden aan helemaal geen spaargeld te hebben.

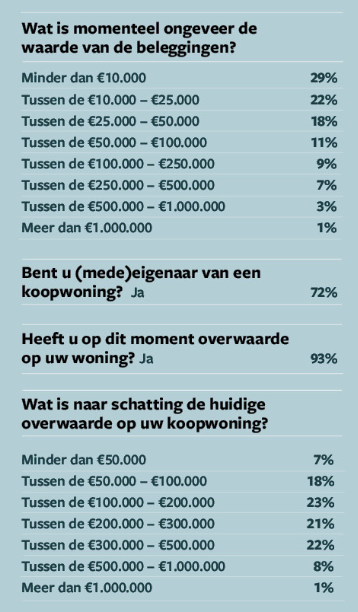

Eén op de vijf ondervraagden heeft belegd in aandelen of obligaties. Hoogopgeleiden doen dat vaker. In meer dan de helft van de gevallen (51 procent) gaat dit om niet meer dan €25.000. Ook hier zorgt een kleinere, rijke groep voor de uitschieters: 81 procent van de ondervraagden belegt niet.

Steenrijk: €261.750 overwaarde

Een lager inkomen dan Jan Modaal en een spaarcentje als buffer: hoe kan het dan dat ‘we’ gemiddeld een vermogen zouden hebben van tweeënhalve ton of meer? Dat komt door de sterk gestegen huizenprijzen, want het CBS telt die waarde mee als vermogen. We zijn dus vooral steenrijk: de hypotheek is (grotendeels) afgelost, het huis meer waard. Dan heb je overwaarde. De gemiddelde overwaarde onder de panelleden met een eigen huis is €261.750. Een voordeel dat ruim een kwart (28 procent) van de ondervraagden – degenen zónder koopwoning – moeten missen. Er zijn dus flinke verschillen en het vermogen vertaalt zich niet direct voor iedereen naar koopkracht. Dat verklaart voor een deel wat we met ons geld doen. En laten.

31% van de huizenbezitters heeft inmiddels een overwaarde van meer dan €300.000

“Het vermogen dat ik heb opgebouwd was bedoeld voor zwaardere tijden. Maar die tegenvallers zijn nooit gekomen”, zegt een van de panelleden. Waar anderen ons zien als ‘de rijkste generatie ooit’, zien we dat zelf meer als gewoon verantwoordelijk met geld omgaan. Niks mis met een beetje spaarzaamheid, daarom is 69 procent van de ondervraagden het eens met de stelling: ‘Hoe rijk ik ook ben, ik blijf lekker doorsparen.’

De overheid vraagt steeds meer zelfredzaamheid, zegt driekwart van de ondervraagden. Daar moet je je op voorbereiden en ook dan helpt geld achter de hand. Volgens hoogleraar Bezemer zijn we daarin doorgeschoten en potten we te veel op. “Als je Nederland vergelijkt met andere landen, zie je dat de inkomens hier heel gelijk verdeeld zijn. Maar het vermogen is extreem ongelijk verdeeld. Dat komt doordat bijna iedereen verplicht spaart voor aanvullend pensioen, huizen zijn in vijfentwintig jaar meer dan drie keer zoveel waard geworden en we blijven doorsparen, terwijl we in Nederland al meer sparen dan in andere Europese landen. Het inkomen staat juist een beetje stil, maar geld maakt geld, dus rijken worden rijker en de verschillen tussen arm en rijk worden groter.”

Dat beeld wordt bevestigd door het panel: we geven niet makkelijk geld uit aan leuke dingen voor onszelf, zoals uit eten gaan. Als we al geld uitgeven, dan houden we het liever binnen de familie en geven het door aan onze kinderen en kleinkinderen.

Welke erfenisgolf?

De Volkskrant schreef eind 2024 dat er de komende tien jaar een erfenisgolf aan zit te komen van 240 miljard euro. Dat zou vooral komen door de babyboomers, de groep die grofweg geboren is tussen 1945 en 1955 en die nu vermogend is en inmiddels ouder dan 75 jaar. Deze groep laat véél na en een deel van hen heeft ook al een erfenis ontvangen, zo blijkt: bijna een kwart, met een gemiddelde waarde van zo’n €75.000.

Vroeger was oud gelijk aan arm. Nu is oud vaker gelijk aan rijk’

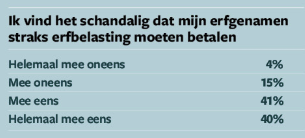

Meer erfbelasting? Nee!

Dirk Bezemer en andere deskundigen pleiten ervoor om vermogen anders te belasten om zo de rijkdom die bij sommigen verder ophoopt anders te verdelen. “Er is veel geld, maar dat zit vast bij een kleine groep gelukkigen. Ondertussen zijn er ook problemen: een eigen huis is voor veel mensen bijvoorbeeld niet meer te betalen. Je hoort steeds: meer bouwen! Maar je kunt ook denken aan een belasting op de meerwaarde van een huis. Die betaal je dan bij de verkoop.

Dat maakt huizen minder interessant voor beleggers en zo komen er meer huizen vrij waar ze voor bedoeld zijn: bewoning.” Ook erfenissen kun je anders belasten, maar de erfbelasting verhogen om de rijkdom eerlijker te verdelen, vinden we géén goed idee. De erfenis dan maar opmaken, om zo erfbelasting te voorkomen? Dat zien de panelleden ook niet zitten. We hebben gewerkt voor een goed pensioeninkomen: 90 procent zegt goed rond te kunnen komen, er staat vaak wel wat op de bank en wie in een eigen huis woont, zag de afgelopen jaren het vermogen meer dan verdubbelen. We geven onze financiële situatie een ruime voldoende: 7,5. Maar rijk? Dat zeggen we niet snel van onszelf, en we houden de hand op de knip en geven ’t geld liever door aan de volgende generatie dan dat we het uitgeven voor onszelf.

Zo kwam het onderzoek tot stand

Aan dit onderzoek deden 1592 leden van ons Plus Panel mee. Samen met onderzoeksbureau MWM2 stelden we een vragenlijst op over onze financiële situatie. De resultaten zijn gewogen naar de Gouden Standaard voor representativiteit voor onder meer geslacht, regio en opleidingsniveau.

U leest een gratis artikel uit Plus Magazine.

Op Plusonline.nl bieden we iedereen de kans gratis kennis te maken met Plus Magazine. Hét maandblad bomvol informatie en inspiratie. Maar deze artikelen, dossiers en columns maken kost veel tijd en geld. Wilt u meer? Overweeg dan ook een abonnement op Plus Magazine.