Wat krijg je voor dat geld?

Bijna een op de drie huishoudens in Nederland heeft een rechtsbijstandverzekering. De prijzen voor die pakketten lopen uiteen van 4 tot 50 euro per maand. Wat krijg je voor dat geld?

Een rechtsbijstandverzekering vergoedt de kosten van juridische hulp bij een conflict over een onderwerp waarvoor je verzekerd bent. Je krijgt die hulp in natura. Dat betekent dat de verzekeraar de hulp regelt, je krijgt dus géén geld uitgekeerd.

Modules

Een rechtsbijstandverzekering bestaat uit verschillende modules, die je meestal zelf kunt kiezen. De meest gekozen modules zijn consument, verkeer en wonen. Verder zijn er aanvullende modules voor familiezaken, inkomen, belastingen en vermogen. Hulp bij arbeidsconflicten en bij echtscheiding zijn soms afzonderlijk ‘aan’ of ‘uit’ te zetten. Handig als je dit al ergens anders hebt verzekerd of als je op deze terreinen geen problemen verwacht.

Niet iedere verzekeraar heeft de modules op dezelfde manier ingericht. Problemen met een erfenis kunnen onder de basisdekking of onder ‘consument’ vallen, maar ook onder de aanvullende module ‘familie’. Problemen met je buren vallen onder ‘wonen’, tenzij de verzekeraar dit soort conflicten heeft uitgesloten van vergoeding. En bij sommige verzekeraars moet je bepaalde rechtsgebieden altijd samen verzekeren, bijvoorbeeld ‘consument en wonen’ of ‘consument en verkeer’. Dat maakt het vergelijken van verzekeringen lastig.

Welke verzekering?

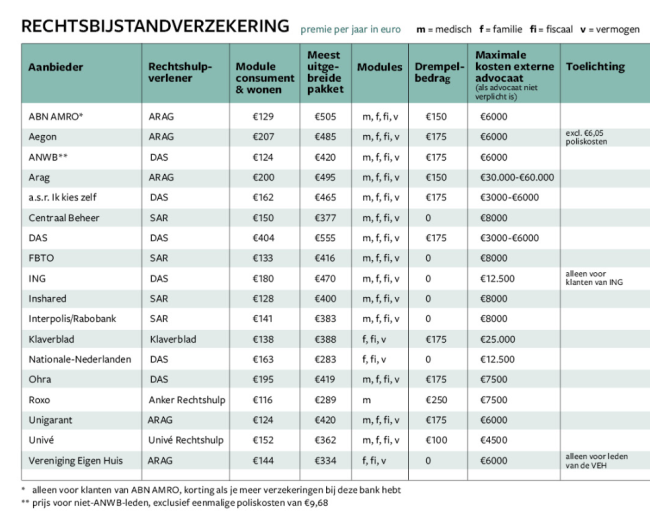

In de tabel op pagina 7 staan de premies en kenmerken van rechtsbijstandverzekeringen van een aantal grote en minder grote verzekeraars onder elkaar. De premie hangt af van de gezinsgrootte en soms ook van het type woning (huurhuis of eigen huis) en van de leeftijd en de woonplaats van de aanvrager. De premies in de tabel gelden voor twee volwassenen van rond de 70 jaar met een eigen huis in Utrecht.

De premie voor ‘consument en wonen’ geldt voor een verzekering die in ieder geval dekking biedt voor deze twee onderwerpen, zo mogelijk inclusief burenruzies. Als het niet mogelijk is om specifiek voor deze twee modules te kiezen, staat in de tabel de premie vermeld voor een pakket dat minimaal ‘consument en wonen’ bevat. Bij Arag en DAS is verkeer dan automatisch meeverzekerd, bij DAS is bovendien gezondheid, familie, inkomen, belasting en vermogen meeverzekerd.

Verder staat in de tabel de premie voor het meest uitgebreide pakket dat de verzekeraar aanbiedt. Naast consument en wonen zijn dan ook verkeer, werk, inkomen, pensioen en sociale zekerheid meeverzekerd. Bij veel verzekeraars kun je bovendien kiezen voor medisch, familie (inclusief scheidingsmediation), fiscaal en vermogen. In de kolom ‘Alle modules’ staat welke modules precies zijn meeverzekerd in het meest uitgebreide pakket.

Belangrijke aandachtspunten bij rechtsbijstandverzekeringen

- Wachttijd Bij veel verzekeraars geldt een wachttijd voordat je de verzekering kunt gebruiken. Die wachttijd varieert van een paar maanden tot een jaar of langer, afhankelijk van het rechtsgebied. Voor scheidingsmediation bestaat bijvoorbeeld soms een wachttijd van drie jaar.

- Geen vergoeding voor bestaande conflicten Een rechtsbijstandverzekering vergoedt geen juridische hulp bij conflicten die al bestaan bij het afsluiten van de verzekering. Je kunt in zo’n geval wel rechtshulp ‘on demand’ inroepen (zie pagina 6).

- Eigen risico Sommige rechtsbijstandverzekeringen kennen een eigen risico. Het kan gunstig zijn om een verzekering met een (hoog) eigen risico te kiezen, omdat je dan minder premie betaalt.

- Drempelbedrag Sommige rechtsbijstandverzekeringen geven pas recht op hulp als het conflict om een bepaald minimumbedrag gaat. Dat heet een drempelbedrag, franchise of minimumbelang. Vaak ligt dat tussen €100 en €250.

- Vrije advocaatkeuze Met een rechtsbijstandverzekering heb je recht op juridische hulp van juristen en advocaten die in dienst zijn bij de uitvoerende verzekeraar. De meeste verzekeraars werken samen met een gespecialiseerde rechtshulpverlener, zoals ARAG, DAS of Stichting Achmea Rechtsbijstand (SAR). Je krijgt hulp van een jurist of advocaat die in dienst is bij deze rechtshulpverlener. Toch mag je soms ook zelf een advocaat kiezen op kosten van de verzekeraar. Als een advocaat verplicht is bij een bepaalde procedure, dan mag je die zelf kiezen. Meestal worden de kosten in dat geval ruim vergoed, bijvoorbeeld tot maximaal €50.000. Als een advocaat niet verplicht is, geldt een lager maximum, bijvoorbeeld €6000 of €12.000. Een eigen risico van €250 is gebruikelijk.

- Dekkingsgebied Sommige rechtsbijstandverzekeringen gelden alleen in Nederland, andere in heel Europa of in de hele wereld.

- Aantal verzekerden De premie van een rechtsbijstandverzekering hangt vaak af van het aantal verzekerden. Woon je alleen of met zijn tweeën, dan kan een verzekering soms goedkoper zijn dan voor een heel gezin.

- Rechtshulpverlener DAS en Arag zijn de twee grootste rechtshulpverleners in Nederland. Het merendeel van de verzekeraars werkt samen met een van deze twee partijen. Daarnaast zijn er nog een paar verzekeraars die zelf een stichting voor rechtshulp hebben opgericht, zoals Achmea, Univé en Klaverblad. Als je wilt overstappen naar een andere verzekeraar omdat je ontevreden bent over de behandeling van je zaak, zorg dan dat je overstapt naar een verzekeraar met een andere rechtshulpverlener.

- Korting Sommige verzekeraars en banken geven korting op een rechtsbijstandverzekering als je meer verzekeringen bij dezelfde aanbieder hebt afgesloten. Belangenverenigingen zoals de ANWB en de Vereniging Eigen Huis bieden rechtsbijstandverzekeringen aan met korting voor leden.

Goedkope rechtshulp ‘on demand’

Zit je liever niet vast aan een verzekering? Of heb je wel een rechtsbijstandverzekering, maar biedt die geen dekking voor het juridische probleem waar je mee zit? Dan kan rechtshulp ‘on demand’ of ‘prepaid’ rechtshulp een uitkomst zijn. Je betaalt dan een vast bedrag voor een bepaalde dienst. Je kunt bijvoorbeeld in een telefoongesprek van een halfuur je vragen stellen aan een jurist voor €70 tot €100. Of je kunt voor circa €300 je rechtspositie laten beoordelen, zodat je weet wat je kansen zijn als je juridische stappen neemt. Ook kan je voor €300 tot €400 een brief laten opstellen. Wil je een huis verhuren, dan kun je voor circa €1000 een juridisch verantwoord huurcontract laten opstellen. BrandMR is gespecialiseerd in rechtshulp on demand, maar ook de rechtsbijstandverzekeraars DAS, Univé en ARAG bieden het aan.

Haal je het eruit?

Voor de jaarpremie van een rechtsbijstandverzekering kun je hooguit één à twee uur een advocaat betalen. Zo bekeken is een rechtsbijstandverzekering niet duur. Aan de andere kant: hoe vaak heb je een advocaat nodig? Rechtsbijstandverzekeraars helpen jaarlijks 400.000 van de ruim 2,5 miljoen verzekerden. Je zou kunnen stellen dat iedere verzekerde gemiddeld één keer per zes jaar een beroep doet op de verzekering.

Daarbij gaat het niet altijd om kostbare rechtszaken. Een juridische brief of schikking kan een probleem soms ook de wereld uit helpen en is veel goedkoper. En daar kun je ook rechtshulp on demand voor inschakelen.

Mensen met een laag inkomen en weinig spaargeld kunnen gebruikmaken van gesubsidieerde rechtsbijstand: ze kunnen een beroep doen op een advocaat of mediator tegen betaling van een eigen bijdrage. Die bijdrage loopt uiteen van zo’n €225 tot €950 en hangt af van het inkomen. Gesubsidieerde rechtsbijstand is alleen mogelijk voor alleenstaanden met een inkomen onder de €31.100 en voor partners met een inkomen onder de €44.000. Het vermogen mag niet hoger zijn dan €31.747 per persoon. De Raad voor de Rechtsbijstand kijkt hiervoor naar gegevens uit 2022 die bekend zijn bij de Belastingdienst. Zie ook de website van de Raad voor de Rechtsbijstand: www.rechtsbijstand.nl