Na jaren van sappelen, loont het eindelijk weer (een beetje) om te sparen. Het kan dus interessant zijn om naar verschillende aanbieders van spaarrekeningen te kijken, maar let goed op de voorwaarden en de garanties.

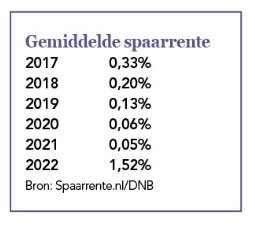

In het begin van de jaren 80 van de vorige eeuw was sparen héél interessant: de spaarrentes kwamen vaak boven de 8 procent uit (zie de Rabobank-advertentie op de rechterpagina). Sindsdien kachelt de spaarrente langzaam maar zeker achteruit, tot zelfs een negatieve rente in de afgelopen jaren. Wie had dat gedacht, dat je moest betalen om te mogen sparen?

Nu de inflatie is gestegen naar recordhoogte, stijgt de rente gelukkig mee, maar hard gaat het niet. Waar de inflatie bij vlagen de 10 procent aantikt, bieden de grote banken zoals Rabobank, ABN Amro, SNS en ING bij het ter perse gaan van dit nummer 0,5 procent rente op een spaarrekening. Er is dus nogal een verschil tussen rente en inflatie. De site Geld.nl berekende dat het totale spaartegoed van 360 miljard euro het afgelopen jaar 35 miljard euro aan waarde heeft verloren.

Prijsvechters

Gelukkig zit er weer wat beweging in de spaarmarkt en zijn er ook enkele prijsvechters actief die een hogere rente bieden. Nog niet zo hoog als de inflatie, maar ze bieden wel een rente die tot acht keer hoger kan zijn dan bij de grote banken.

Op het moment van schrijven biedt Trade Republic 2 procent rente, Bunq 1,56 procent en Renault Bank 1,55 procent. Actuele rentetarieven zijn online te vinden bij vergelijkers zoals Raisin.nl, Geld.nl en FX.nl.

Ben je op zoek naar een nog hogere rente en kun je het geld langere tijd missen? Dan kan een deposito interessant zijn, want als je het geld voor drie jaar vastzet kan de rente oplopen naar 3,6 procent bij de Italiaanse Banco Progetto.

Kleine lettertjes

Als je spaarrente wilt vergelijken, kijk dan ook naar de voorwaarden. Trade Republic biedt bijvoorbeeld alleen 2 procent rente over de eerste €50.000 spaargeld. Daarna daalt de rente. Bunq geeft de hoogste rente tot €100.000. Andere banken bieden de hoogste rente uitsluitend over de eerste zes maanden. Alleen Renault Bank heeft op dat punt geen beperkingen. Sommige banken geven welkomstcadeaus van €30 of €50 bij een minimale inleg. Zo kan een bank met een iets lagere rente toch voordeliger zijn. Het loont dus om goed te vergelijken. Soms geldt als voorwaarde dat je bij dezelfde bank een betaalrekening moet openen om er ook te mogen sparen.

Garantiestelsel

Mocht een Nederlandse bank failliet gaan, dan kun je een beroep doen op het depositogarantiestelsel. Dat betekent dat je spaargeld tot €100.000 gegarandeerd is door De Nederlandsche Bank (DNB). Valt een bank om, dan krijg je van DNB een stappenplan om je geld terug te krijgen. Buitenlandse spelers – meestal uit de Europese Unie– zijn hier soms actief onder een eigen vergunning en een eigen garantiestelsel. Bij banken van binnen de EU is het spaargeld dan tot €100.000 gegarandeerd, maar mocht zo’n buitenlandse bank omvallen, dan loopt de afwikkeling via de instanties in dat EU-land. Dat kan meer moeite vergen. Bij banken van buiten de EU zonder Nederlandse vergunning is het extra opletten. Je spaart dan immers in een andere munteenheid en loopt extra valuta-risico. Ook geldt het garantiestelsel van het betreffende land.

Het garantiestelsel in Nederland en de EU geldt voor alle rekeningen bij één bank. Heb je meer dan €100.000 verdeeld over meerdere rekeningen bij dezelfde bank, dan krijg je dus maximaal €100.000 vergoed. Let op! Sommige banken werken met één vergunning onder verschillende namen. Zo vallen SNS Bank, Regiobank en ASN Bank allemaal onder de vergunning van de Volksbank. Heb je bij alle drie deze banken een spaarrekening, dan is de totale maximale garantie dus toch maar €100.000.

Wat gaat de rente doen?

Voor de ontwikkeling van de spaarrente kijken deskundigen onder meer naar de Euribor: de Euro Interbank Offered Rate. Dat is het gemiddelde rentetarief waartegen een groot aantal Europese banken elkaar leningen verstrekt. Er is niet één Euribor, maar meerdere voor verschillende termijnen, van één week tot meerdere jaren. De Euribor voor één maand is een belangrijke graadmeter voor de rente die je als consument krijgt voor spaargeld. Daarnaast is er de rente van de Europese Centrale Bank (ECB), die zelf de rente vaststelt voor banken die daar geld lenen. Als de ECB-rente stijgt, stijgt de Euribor mee. De ECB heeft eerder dit jaar al twee renteverhogingen aangekondigd om de inflatie te beteugelen.Veel deskundigen verwachten dat de rente nog verder zal stijgen.

Bron: Spaarrente.nl/DNB